【分享】招商银行半年报 这些信用卡内容 你要了解!

发布时间:2023-11-6 16:10 阅读:1039

银行的半年报陆续出来了,最先出来的就是招商银行和宁波银行,那我们就看看银行疯狂赚钱的时候,你跟着赚了还是疯狂刷卡不断贡献了。

很多卡友会问,银行年报也好,半年报也好,和我们玩卡有啥关系叻?

1、 回顾过去

能够让我们看到银行过去一段时间通过哪些动作,做到如此业绩。那些做的比较好,是反馈给我们卡友的。比如,招商银行的刷卡返现活动,虽然是按照银行邀请,但是确实给我们卡友带来了实惠。

2、 看清银行未来

银行未来会在哪些点发力,会不会加强风控,对于我们玩卡是按照既定玩卡策略执行,还是跟着银行的节奏适时的调整,比如招商银行增加640万黑名大商户,这会直接导致更多时候消费是没有积分。

3、 银行的重点

年报中很明显会侧重大财富管理,不断筛选优质用户,我们普通人就要不断积累,特别是可以从金葵花客户,然后在往上到私人银行。哪怕是很多人想办法做的白嫖金葵花。也是迈出了重要优质用户的第一步。

4、 不良率

银行的资产不良率特别是信用卡不良率,我们卡友如果自己处在逾期的边缘,那我们就要看看整体银行欠款情况,是都还上了,还是用户逾期时间更长了。结合自己的持卡情况,让自己根据银行目前现有政策做出适合自己的方案,有效的上岸。

招商银行半年业绩

报告期内,本集团实现营业收入1,687.49亿元,同比增长13.75% ;实现归属于本行股东的净利润611.50亿元, 同比增长22.82% ;实现净利息收入993.41亿元,同比增长9.32% ;实现非利息净收入694.08亿元,同比增长 20.75% ;归属于本行股东的平均总资产收益率(ROAA)和归属于本行普通股股东的平均净资产收益率(ROAE)分别 为1.42%和18.06%,同比分别上升0.13和1.12个百分点。

我们看到净利润611.5亿这是招商银行吸金能力表现,也是被冠以“零售之王”称号,而在这些利润收入中,代理收入占比特别高。有流量,有用户,有代理,有收入。

净手续费及佣金收入522.54亿元,同比增长23.62%。手续费及佣金收入中,托管及其他受托业务佣金收入 158.82亿元,同比增长17.14%,主要是托管费收入和招商基金管理费收入增长 ;代理服务手续费收入151.73亿 元,同比增长40.36%,主要是通过优化客户资产配置,把握权益基金行情和推动保障型保险增长,实现了代理 基金收入和代理保险收入的较好增长 ;银行卡手续费收入93.96亿元,同比下降0.23%,主要是受疫情影响,国际卡境外交易手续费收入下降 ;结算与清算手续费收入72.77亿元,同比增长14.38%,主要是电子支付收入增 长 ;信贷承诺及贷款业务佣金收入38.52亿元,同比增长5.42%,主要是贸易融资相关手续费收入增加。

相对而言,银行卡手续费收入下降,这就是疫情中,刷卡交易量还是有所下降,特别是国外疫情,出国场景消费减少。

那么对于我们卡友来锁,如果有资金,就可以通过招商银行进行相应的理财,用户多,流量池比较大,当然也要看好风险。毕竟高收益对应的是高风险,这一点都不容忽视。

同时通过理财,增加自身资质,在招商银行掌上生活中有专门补充资质的入口,方便大家手动更新自己的动态资质。比如工资1万,理财5万,就可以更新,过了半年,感觉自己的理财金额增加,那就同样可以更新理财10万。这对已经持卡的用户来说直接是加分项目。

招商银行用户

一是拓展“大客群”,大财富管理基础进一步夯实。

本公司零售客户1.65亿户(含借记卡和信用卡客户),管理零售客户总资产(AUM)时点规模突破10万亿元,金葵花及以上客户资产保持快速增长。招商银行App累计用户数1.58亿 户,掌上生活App累计用户数1.17亿户。日均存款50万元以上的公司客户达21.77万户,较上年 末增加1.83万户,增幅9.18%。

二是搭建“大平台”,携手合作伙伴打造经营朋友圈。

启动“招阳计划”,搭建潜力基金经理成长平台,孵化 并锁定优秀的基金管理人。55家合作伙伴入驻“招财号”开放平台,开启直接服务客户的探索。促进月活跃用户 (MAU)与AUM的有机融合,更多客户在招行平台上享受到财富管理服务。报告期内,招商银行App理财投资客户数1,563.92万户,同比增长29.17%,占全行理财投资客户数的97.62% ;招商银行App的理财投资销售金额 6.12万亿元,同比增长26.85%,占全行理财投资销售金额的84.19% ;降低客户认知门槛,破题复杂产品线上配置,线上运营成效显著,购买体验进一步升级,线上复杂产品销量大幅提升。

三是构建“大生态”,形成业务飞轮效应。

围绕大财富管理价值循环链,各单元逐步找到各自的价值定位。批发、零售客户转化日益默契,两大条线在代发业务拓展和私人银行客群拓展上的合作更加紧密,重点企业高管开 立私人银行卡增长较快,同时私人银行引流对公有效户也明显增长。

再次强调,挖掘优质用户,日均存款50万这一标准可以作为我们卡友的参考标准。先迈过这道坎。

信用卡业务

本公司信用卡流通卡数10,180.19万张,较上年末增长2.28% ;流通户数6,771.52万户,较上年末增长1.51% ;信用卡贷款余额7,969.13亿元,较上年末增长6.74% ;信用卡循环余额占比20.73%。报告期内,本公司实现信用卡交易额22,768.16亿元,同比增长11.85% ;实现信用卡利息收入284.25亿元,同比增长 0.17% ;实现信用卡非利息收入132.37亿元,同比增长5.09%。

本公司持续优化信用卡新户结构与资产组合,提升共债风险识别防范能力,推动贷后业务向智能化运 营转型,信用卡资产质量企稳向好。信用卡贷款入催率及回收率已基本恢复至疫情前水平,后端催收能力也明显 提升。截至报告期末,信用卡贷款不良率1.58%,较上年末下降0.08个百分点。

招商银行贷款情况

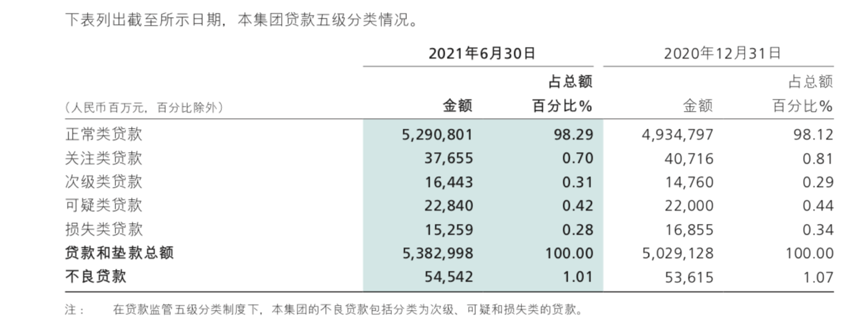

我们能够看到5级分类:正常贷款、关注类贷款、次级类贷款、可疑类贷款、损失类贷款。不良贷款包括:次级类贷款、可疑类贷款、损失类贷款

2021年6月30日和2020年12月31日中,关注类贷款减少,次级类贷款增多,说明贷款质量有所下降,关注类贷款出现随着时间推移,贷款质量下沉;可疑类贷款也有金额有增长,不过增长幅度较小。而到最后一个损失类贷款,明显控制的比较明显。招商银行在处理损失类贷款力度上确实比较大,效果显著。后续会加大对不良资产的处置力度。

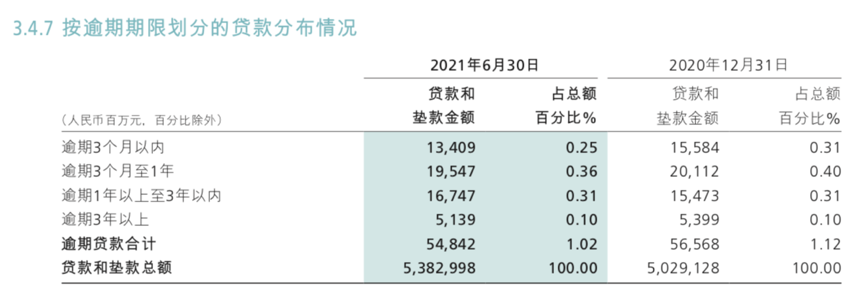

在逾期时间上,逾期1年以下都实现了下降。2020年确实因为疫情逾期比较严重;逾期1-3年有所增长。也不排斥,随着时间推移,该还不上的还是还不上,逐步下沉中。从逾期一年以上,过渡到逾期1年以上。逾期3年以上,基本被认为是呆帐,或者银行做核销处理。

下半年,国内外疫情和经济复苏仍有不确定性,居民就业、收入增长仍面临压力,对消费信贷类业务的影响依然存 在。本公司将持续丰富客户风险判断维度,迭代优化审批策略,密切监测存量贷款风险,同时加快贷后一站式数 字平台的建设和贷后管理队伍能力的提升,拓展不良资产处置渠道,持续强化风险管控能力,努力保持消费信贷 类业务资产质量的相对稳定。

凡注明 “信用卡论坛”来源的作品,媒体和个人进行全部或者部分转载,请注明出处(信用卡论坛)。

非“信用卡论坛”来源的作品,观点仅代表作者本人,信用卡论坛系信息发布平台,仅提供信息存储空间服务,版权归原作者所有。

湘ICP备2023038178号-2

湘ICP备2023038178号-2