珠海女子烧炭自杀祸起信用卡?网贷与P2P更有可能

发布时间:2023-11-6 17:07 阅读:1118

珠海一28岁女子疑不堪巨额的信用卡欠款而在家烧炭自杀的新闻,近日在各大网站刷了屏。据新闻中的内容汇总,虽然女子的月薪不高,但凭借着房产等资质,办下了14张信用卡共计77万元的授信。

根据家属从银行方面获悉的材料,授信额度最高的一家银行为21万余元,另外一家银行为14万余元。

据介绍,该女子的信用卡申请是从2010年开始,其中2017年4月申请的一张信用卡,欠款金额为14万余元。

信用卡的欠款是否是导致女子自杀的导火索?从目前汇总到的信息来看,并不能肯定是信用卡,而越来越多的消息将事情的真相,指向到另一种可能——网贷。

银行的高额授信基础

虽然多条新闻都将矛头指向到银行的授信方面,但从实际角度出发,银行的授信,或许不是此次悲剧发生的根源。而如果没有银行的高额授信,可能悲剧早已发生。

2011年1月13日银监会公布的《商业银行信用卡业务监督管理办法》,第四十一条规定,发卡银行应对信用卡申请人开展资信调查,充分核实并完整记录申请人有效身份、财务状况、消费和信贷记录等信息,并确认申请人拥有固定工作、稳定的收入来源或可靠的还款保障。

而在第四十三条中规定,信用卡申请人在征信系统中有多家银行贷款或信用卡授信记录的,应当从严审核,加强风险防控。

知名信用卡社区信用卡论坛的版主、信用卡大师大草,在早间发布的文章中提到,由于该女子名下挂有房产,随着棚改货币化政策的推进,各地房价大涨,房产资质在信用卡审批中占有更重要的地位,所以在2017年其办理的最新的一张信用卡中,拿下六位数额度并不奇怪。

目前珠海二手房的均价约为2万元,在2017年4月以前,陈某名下已有13张信用卡,授信额度逼近60万元。

指向网贷的关键信息

而在新闻汇总的资料里面,我们可以发现如下关键信息:

女子生前使用的电话无法接通,手机SIM卡不知去向,常用的笔记本电脑也不知密码而无法打开。

女子的衣柜里还发现一个未开封的某牌女士手提包,记者查阅该款手提包当季销售价格不足2000元。

女子母亲前往两家相关银行查阅近半年流水,其中大部分扣款为账单分期与每月摊销项目。

数家银行的消费清单显示,女子从2018年开始有多次跨地区的高密度消费;

女子生前生活习惯没有大手大脚,也没有感情纠纷问题;

女子离世后,其家人同事相继接到网贷催债电话,催债人称两个催债电话分别表示陈某需偿还800多元和1000多元,得知陈某离世,催债人提出要看死亡证明,并称“人不在就不用还钱了”。

从上述资料的汇总中,我们汇总出一个可能,该女子可能通过办理信用卡进行资金套现,用来还网贷。

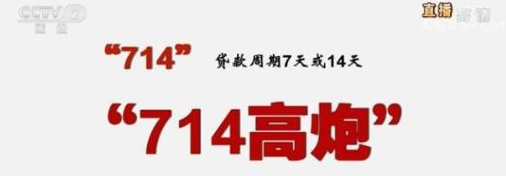

在2019年的315晚会上,央视对一系列714高炮网贷进行了曝光。在节目当中,家住长春的董女士,因为7000元的借款,背上了50多万元的债务。借遍了亲朋好友,每天都想尽办法去偿还这些永远都填不满的窟窿。

在报道中,该714高炮宣称APP平台贷款利率只有每个月0.6%,但每家都是借了1500元钱到账只有1050元,少了的450元被当做综合费用扣除了,而借款必须在第7天还上,实际借款周期只有6天,砍头息高达30%。

可怕的并不止是砍头息,部分贷款产生的逾期费用每天高达本金的5%到10%。一个月下来,当事人借款最初的7000元的债务,就滚到了40000元。

从上面的信息中,我们几乎可以拼凑出一个接近真相的可能,银行的债务欠款,只是表面上的现象,隐藏在水面下的不合规网贷,最终引发了悲剧的发生。

或许 和P2P也有关系?

目前国内的信用卡都属于合规经营范围内,即使申请分期,手续费和利息虽然较高,但对于持卡人来说也不是无法承受的。

游走于法规边缘的网贷产品,由于其生命周期短、放贷灵活、依靠手机就可以下款等因素,让用户可以更轻松地拿到钱,但背后也隐藏了较深的金融陷阱。

这个陷阱导致的悲剧不止一起,2018年8月,深圳男子钟某疑因网贷服毒自杀身亡,事后家人仍不断收到催债短信;2018年12月,27岁的山西女子樊某,因被“714”平台群发PS的裸照催款,不堪压力投河身亡。

在一部分论坛中,也有不少用户由于网贷的原因下水,至今无法上岸。

根据央行在2018年发布的数据显示,截止2018年第三季度,中国信用卡逾期半年未偿信贷总额高达880.98亿元。汇丰银行也曾公布了一组数据:中国90后的年轻人,人均负债比高达1850%多,每个90后年轻人平均负债12万元。

可以说,随着各银行和机构在普惠金融政策上的推进,信贷消费已经成为当前年轻人消费的主流模式。而早在几年前,由于银行在信用卡发卡方面的谨慎,小额贷款早已大规模深入到大学生群体当中,时至今日,早已完成了市场培育。

这也意味着很多年轻用户在消费中,首选的就是小额贷款。而除了京东白条、支付宝花呗等小额消费贷款之外,上面我们讲到过的714违规贷款也趁虚而入。对于年轻用户来说,要远离这些金融陷阱。

网贷天眼的数据显示,截至2019年4月30日,我国P2P网贷平台数量累计达6715家,其中问题平台5400家,在运营平台1315家。

在最后其实也留给我们一个思考,有着正常消费习惯的女子,当初为什么会在有信用卡的时候借网贷?是否与P2P暴雷有关?

在许多论坛中,不少下水的贷款老哥,都曾经通过信用卡套现的方式,投入到P2P的投资中,只是由于平台暴雷,无法偿还信用卡债务,最终走上网贷的道路。

凡注明 “信用卡论坛”来源的作品,媒体和个人进行全部或者部分转载,请注明出处(信用卡论坛)。

非“信用卡论坛”来源的作品,观点仅代表作者本人,信用卡论坛系信息发布平台,仅提供信息存储空间服务,版权归原作者所有。

湘ICP备2023038178号-2

湘ICP备2023038178号-2